Denk jij ook wel eens ‘beleggen, dat komt later wel’? Tot een paar jaar geleden dacht ik dat zelf ook, waardoor ik beleggen telkens uitstelde, totdat ik vond dat ik nu écht moest beginnen met beleggen. Nu dat ik een behoorlijke beleggingsportefeuille heb opgebouwd, heb ik eigenlijk een beetje spijt van dat uitstelgedrag, want als ik eerder was begonnen, had ik nog meer kunnen profiteren van het rente-op-rente effect! Het rendement op je beleggingen neemt namelijk exponentieel toe naarmate je langer belegt. Ik heb het in mijn gratis ebook ‘Iedereen kan beleggen: In 5 stappen naar succes op de beurs’ ook gehad over het rente-op-rente effect, maar in deze blog gaan we er nóg iets dieper op in.

Het rente-op-rente effect, door Einstein ook wel het 8e wereldwonder genoemd, is de reden waarom je zo jong mogelijk moet beginnen met beleggen. Je vermogen groeit namelijk exponentieel naarmate je langer belegt! Het rente-op-rente effect wordt ook wel samengestelde rente of samengestelde interest genoemd. De Engelse term is compound interest. Die laatste heb je vast wel eens voorbij zien komen! Zelf vind ik rente-op-rente effect de duidelijkste Nederlandse naam, omdat je dan meteen een idee hebt waar het over gaat: Letterlijk rente op rente (of rendement op rendement) namelijk!

“Rente-op-rente is het 8e wereldwonder. Wie het begrijpt, verdient het. Wie het niet begrijpt, betaalt het.”– Albert Einstein

Hoe werkt het rente-op-rente effect?

Het rente-op-rente effect werkt als volgt: Als je elk jaar rente ontvangt over een bepaald bedrag en je herinvesteert daarna de rente die je ontving, dan krijg je het jaar erna rente over het initiële bedrag én over de rente van het voorgaande jaar. Daardoor stijgt het totale bedrag niet lineair maar exponentieel! Is mijn uitleg niet helemaal duidelijk? Haak dan niet af, maar lees nog even door. Met een aantal praktijkvoorbeelden zal het rente-op-rente effect hopelijk een stuk duidelijker worden!

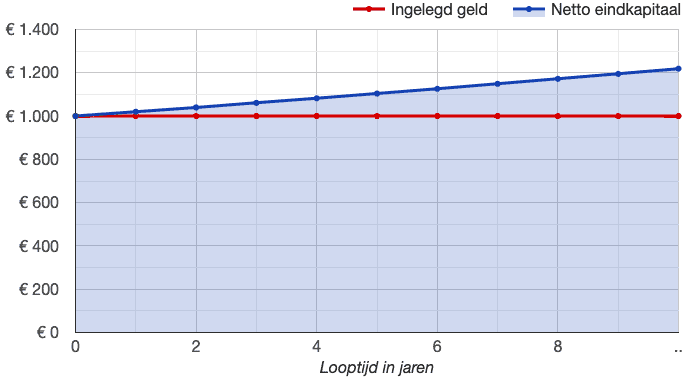

Voorbeeld 1: Je hebt 10 jaar lang €1.000 op een spaarrekening staan tegen 2% rente per jaar

Als eerste zullen we gaan kijken naar een visueel voorbeeld. Hieronder zie je een grafiek met tijd op de horizontale x-as en je vermogen op de verticale y-as. Voor dit voorbeeld zal ik gaan rekenen met een startbedrag van €1.000.

Een paar jaar geleden kreeg je nog 2% rente op sommige spaarrekeningen! In dat geval zou je na één jaar €1.000 + de rente van het voorgaande jaar (2% van €1.000, dus €20) op je rekening hebben staan. In het jaar daarna zal je rente ontvangen over €1.020, het jaar daarna over €1.040,40, daarna over €1.061,20 en ga zo maar door. Na 10 jaar zal je een bedrag hebben van €1.219. Nu klinkt €219 verdienen aan rente misschien niet zoveel, maar als je kijkt naar het bedrag dat je jaarlijks ontving aan rente, dan ging dat elk jaar omhoog: In het eerste jaar ontving je €20, het jaar daarna €20,20 en in het laatste jaar €24. De hoeveelheid rente die je ontving is dus elk jaar gegroeid: Dat is het rente-op-rente effect!

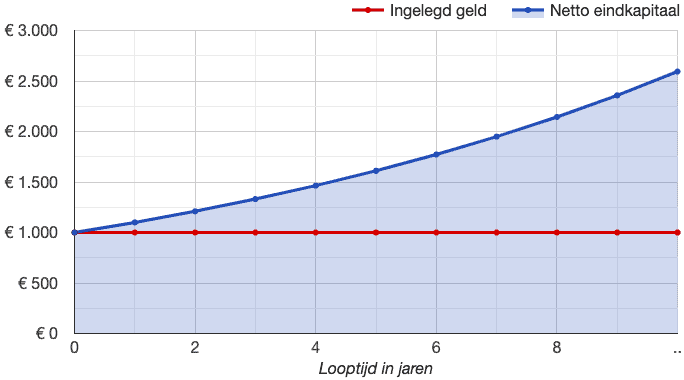

Voorbeeld 2: Je belegt 10 jaar lang €1.000 met 10% rendement per jaar

Als je belegt, ontvang je geen rente, maar maak je rendement. In dit geval zullen we uitgaan van 10% rendement op jaarbasis. Dat klinkt misschien onrealistisch, maar de S&P500 (een index die de 500 grootste aandelen van de USA volgt) heeft sinds 1994 een gemiddeld jaarrendement van 10.22%. In de afgelopen 10 jaar was dat rendement gemiddeld zelfs 13.56% per jaar!

In dit voorbeeld begin je ook met een inleg van €1.000. Na het eerste jaar heb je €1.100 op je beleggingsrekening staan. Het jaar erna €1.210, dan €1.331, totdat je na 10 jaar €2.594 hebt. Je hebt hiermee je vermogen dus meer dan verdubbeld! De grootste winst heb je behaald in het laatste jaar. In het eerste jaar had je een rendement van ‘maar’ €100, maar in het laatste jaar was je rendement gegroeid naar €236 per jaar! Dat verschil komt door het rente-op-rente effect.

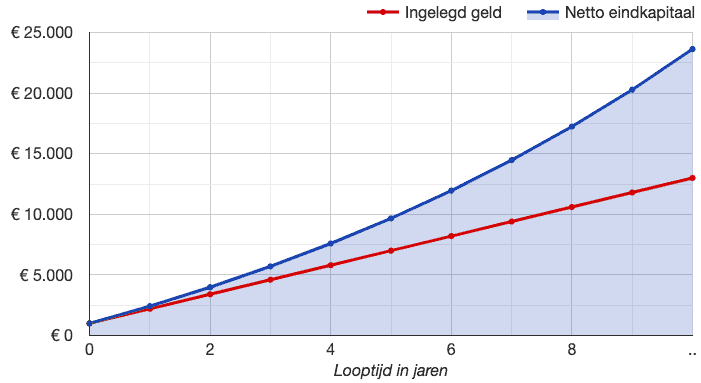

Voorbeeld 3: Je belegt 10 jaar lang €1.000 met 10% rendement per jaar en een maandelijkse inleg van €100

Echter is voorbeeld 2 niet helemaal realistisch, want de meeste beleggers leggen naast hun startbedrag ook maandelijks een bedrag in, bijvoorbeeld €100. Dus wat nu als je begint met diezelfde €1.000 en 10% rendement, maar je legt ook nog eens €100 per maand (oftewel €1200 per jaar) extra in?

Na één jaar heb je dan €2.420, waarvan je €2.200 zelf hebt ingelegd en €220 aan rendement hebt verdient. Het jaar erna heb je €3.982, dan €5.700, dan €7.590 totdat je na 10 jaar een bedrag van €23.631 hebt. Wow! Dat is weer een heel ander bedrag dan de €2.594 die je zou hebben als je niet maandelijks extra had ingelegd. Je rendement is ook een stuk hoger: In totaal heb je €10.631 verdient op een inleg van €13.000!

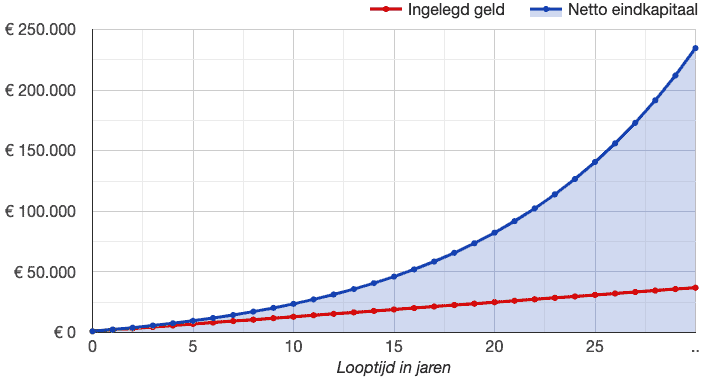

Voorbeeld 4: Je belegt 30 jaar lang €1.000 met 10% rendement per jaar en een maandelijkse inleg van €100

Voorbeeld 3 is al een heel realistisch scenario, maar het rente-op-rente effect schittert pas echt op de lange termijn. Dus wat nu als je in plaats van 10 jaar lang, 30 jaar lang gaat beleggen?

Na 10 jaar heb je €23.631, zoals we in voorbeeld 3 hebben berekend, na 20 jaar heb je €82.330 en na 30 jaar heb je… tromgeroffel… meer dan 2 ton!!! €234.582 om precies te zijn! Bizar he?! Maar zo werkt het echt! Zoals je kunt zien heb je veruit het meeste geld verdient in de laatste paar jaar, doordat de groei van je beleggingen door het rente-op-rente effect exponentieel is en niet lineair!

Laat het rente-op-rente effect voor je werken

Je kan dus zeker rijk worden met beleggen. Heel erg rijk zelfs, als je het slim aanpakt en het rente-op-rente effect voor je laat werken door te beginnen me beleggen! Om maximaal te profiteren van het rente-op-rente effect heb je wel een paar dingen nodig, zoals doorzettingsvermogen en discipline, maar vooral tijd. Heel veel tijd! Begin daarom zo jong mogelijk met beleggen! Geen idee hoe beleggen werkt of waar je moet beginnen? Schrijf je dan hieronder in voor mijn maandelijkse nieuwsbrief. Je krijgt dan mijn gratis ebook ‘Iedereen kan beleggen’ gratis toegestuurd. Daarin vertel ik je alle basics die je moet weten om te kunnen beginnen met beleggen.

Onder de 18?

Vanaf je 18e mag je zelf een account aanmaken bij een broker en beginnen met beleggen, maar er zijn ook mogelijkheden als je onder de 18 bent. Lees bijvoorbeeld mijn gratis ebook ‘Iedereen kan beleggen: In 5 stappen naar succes op de beurs’ en zet alvast elke maand geld op je spaarrekening. Dan kan je op je 18e meteen met een mooi bedrag beginnen met beleggen en ben je gewend aan maandelijks geld opzij zetten.

Wist jij dat het effect van rente-op-rente zo’n groot verschil kan maken op jouw vermogen op de lange termijn?